Cum îți poți achiziționa o locuință cu credit ipotecar și fără avans?

Cum îți poți achiziționa o locuință cu credit ipotecar și fără avans?

Vrei să-ți cumperi o locuință, dar nu ai strâns încă bani de avans?

Achiziția unei case poate fi o provocare când fondurile pentru avans lipsesc, și nu vrei să amâni momentul deciziei de teama că prețurile vor crește și mai mult.

Avem o veste bună! Acum există soluții care fac totul mai simplu și mai accesibil.

Soluția ta – creditul fără avans!

Mai multe bănci din România oferă credite ipotecare fără avans sau cu avans redus, de obicei în condiții speciale sau pentru anumiți clienți. Aceste produse sunt mai puțin frecvente decât creditele ipotecare tradiționale, dar există bănci care le includ în oferta lor.

De obicei, aceste credite vin cu anumite condiții specifice, cum ar fi o valoare minimă a venitului sau un profil financiar specificat de bancă, iar în cazul sumelor mai mari, se pot cere garanții suplimentare.

Numai avantaje!

Un avantaj major al acestui tip de credit este că nu mai trebuie să economisești pentru avans. Practic, poți să-ți cumperi locuința dorită mult mai repede, fără să mai aștepți ani întregi să strângi banii necesari.

Nu e mai scump! Primul lucru pe care vreau să-l știi e că, surpriză, nu vei plăti dobânzi mai mari doar pentru că nu deții 15% sau 25% avans. Beneficiezi de aceleași dobânzi la credite ipotecare de achiziție.

În plus, dacă ai posibilitatea să rambursezi mai devreme, fie parțial, fie integral, poți face acest lucru fără taxe suplimentare, ceea ce îți oferă o mare flexibilitate.

Indiferent dacă vrei să cumperi prima ta locuință sau să investești în alte proprietăți, creditul ipotecar fără avans este o soluție care te poate ajuta să-ți atingi obiectivele. Cu puțină planificare, visul tău de a avea o casă poate deveni realitate mai repede decât ai crede.

Condițiile de elibigilitate

Pentru a accesa un credit ipotecar fără avans, există câteva condiții pe care trebuie să le îndeplinești. Acestea țin de vârsta ta, venitul minim, tipul de venituri pe care le ai și chiar de tipul imobilului pe care vrei să-l cumperi. Mai jos îți explicăm ce trebuie să știi despre aceste condiții.

1. Vârsta solicitantului

Solicitantul trebuie să aibă cel mult 40 de ani la data solicitării, pentru a putea rambursa creditul pe durata maximă de 30 de ani, adică până la vârsta de 75 de ani.

2. Venitul minim

Venitul minim pentru a putea solicita un credit ipotecar este de 2.079 lei pe lună.

Dacă suma creditului depășește 400.000 euro sau echivalent în lei, venitul minim trebuie să fie 25.000 lei pe lună, iar dacă există un codebitor, venitul lor combinat trebuie să fie de 50.000 lei.

3. Tipurile de venituri acceptate

Ce venituri sunt luate în calcul:

- Salarii

- Pensii

- Venituri din profesii liberale

- Venituri din cesiunea drepturilor de autor

- Venituri din contracte de management

- Venituri obținute de navigatori

- Venituri obținute în străinătate

- Venituri din chirii sau dividende

În funcție de sursa venitului, este posibil să fie necesare documente suplimentare (de exemplu, pentru veniturile din chirii, se va solicita un contract de închiriere).

4. Garanțiile necesare

Imobilul pe care îl achiziționezi și după caz un imobil pe care îl deții deja să fie folosit ca garanție pentru creditul ipotecar. Poți aduce în garanție un teren de exemplu, dar valoarea creditului nu va depăși 75% din valoarea de piata a proprietății în garanție.

5. Imobilul achiziționat

Pentru a accesa creditul ipotecar fără avans, imobilul achiziționat trebuie să îndeplinească anumite condiții, de exemplu:

- Valoarea minimă a imobilului: de obicei, imobilul trebuie să aibă o valoare minimă de 60.000 euro (echivalent în lei) și să fie situat într-o zonă urbană mare sau în zonele metropolitane aferente acesteia.

- Imobilul trebuie să fie locuibil și să nu prezinte defecte majore care ar putea afecta evaluarea acestuia de către bancă.

6. Perioada de creditare

Perioada maximă de rambursare este de 30 de ani (la unele bănci 35 de ani), dar poate varia în funcție de specificul fiecărui împrumut.

În cazul refinanțării unor credite ipotecare existente, perioada maximă de rambursare poate fi redusă la 20 de ani, în funcție de tipul refinanțării.

Actele necesare

Pentru obținerea unui credit ipotecar fără avans, vei avea nevoie de o serie de documente esențiale, atât pentru a dovedi eligibilitatea ta financiară, cât și pentru evaluarea locuinței pe care dorești să o achiziționezi. Iată o listă generală cu actele necesare:

Documente personale:

- Cartea de identitate – copie și original.

- Certificatul de căsătorie (dacă este cazul) sau documente care atestă schimbări ale numelui.

Documente care atestă veniturile:

- Adeverință de venit – eliberată de angajator, cu informații despre salariul brut/net și vechimea la actualul loc de muncă.

- Declarație fiscală de la ANAF (pentru cei care obțin venituri independente).

- Contractul individual de muncă (în anumite cazuri, pentru confirmarea tipului de angajare).

- Alte documente privind surse de venit suplimentare:

- Contracte de chirie;

- Dividende;

- Venituri din profesii liberale sau alte activități autorizate.

Documente legate de imobilul achiziționat:

- Titlul de proprietate al imobilului – copie.

- Extras de carte funciară – eliberat recent (de obicei, cu cel mult 30 de zile înainte de solicitare).

- Actele de identitate ale proprietarilor actuali – pentru verificarea corectitudinii tranzacției.

- Documentația cadastrală – planuri de situație și releveu (schița locuinței).

- Certificat energetic al clădirii (unde este necesar).

- Adeverință de la Asociația de Proprietari – care confirmă că toate taxele sunt plătite la zi.

Alte documente

- Acordul codebitorului (dacă există) și documente de identitate aferente.

- Asigurarea obligatorie pentru locuință (PAD) și, în unele cazuri, asigurarea facultativă – pot fi emise și în timpul procesului de creditare.

Pregătește aceste documente în avans, iar procesul de aplicare pentru credit va fi mult mai rapid și eficient.

Un credit ipotecar fără avans poate fi soluția ideală pentru cei care își doresc să își cumpere o locuință, dar nu au economii suficiente pentru un avans.

Această opțiune îți permite să-ți îndeplinești visul de a avea propria casă mai repede, fără a amâna decizia din cauza economiilor necesare. Cu dobânzi competitive și flexibilitate în gestionarea împrumutului, acest tip de credit reprezintă o oportunitate accesibilă.

Analizează cu atenție condițiile de eligibilitate și asigură-te că îndeplinești toate cerințele înainte de a face pasul final. Un consultant financiar bancar partener BLITZ te poate ajuta să verifici eligibilitatea ta pentru un astfel de credit și te poate ajuta să pregătești documentația necesară.

Acum este momentul să-ți transformi visul în realitate!

Conectează-te cu noi

Cele mai citite articole

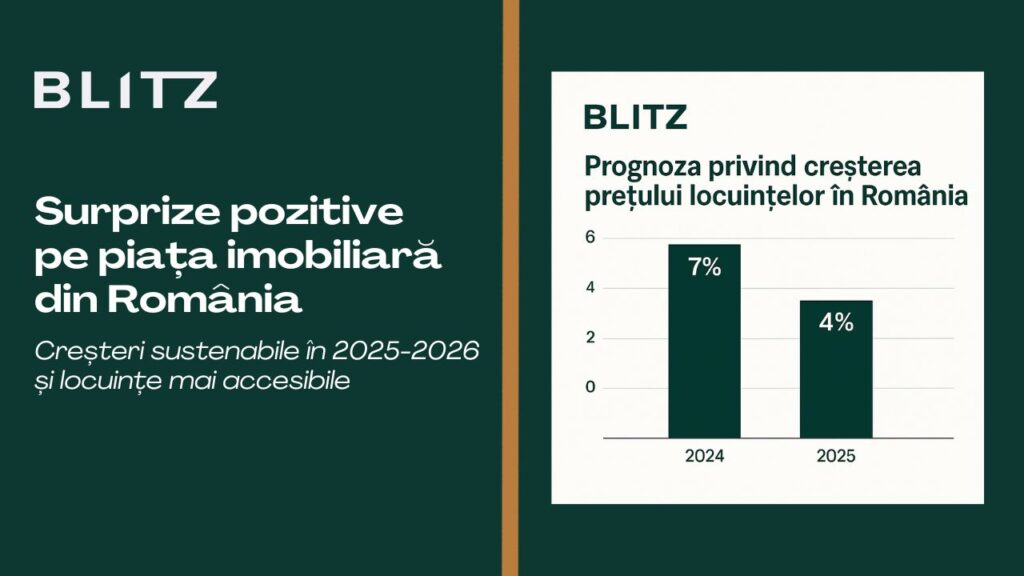

Piața imobiliară comercială din România 2...

5 November 2025

Surprize pozitive pe piața imobiliară din R...

28 October 2025

Peste jumătate dintre clienții BLITZ și-au...

29 August 2025

Cătălin Priscorniță a lansat Smart Bellev...

28 August 2025