IRCC mai mic din 1 ianuarie 2025: Ce înseamnă pentru ratele tale bancare?

După ajustarea dobânzii de politică monetară din iulie și august, IRCC va scădea din ianuarie 2025, astfel încât ratele creditelor în lei cu dobânzi variabile vor fi mai mici.

Începând cu 1 ianuarie 2025, valoarea trimestrială a IRCC (Indicele de referință pentru creditele consumatorilor) va scădea de la 5,99% (2024T2) la 5,66% (2024T3).

Această reducere aparent modestă poate aduce un impact pozitiv pentru cei care au credite ipotecare sau alte împrumuturi legate de acest indice.

Cum vor fi influențate dobânzile și ratele?

Reducerea IRCC de la 5,99% la 5,66% înseamnă o scădere a costului creditelor. Dobânda totală a unui credit ipotecar sau de consum este compusă, de obicei, din:

- IRCC trimestrial

- O marjă fixă aplicată de bancă.

De exemplu, pentru un credit ipotecar standard cu o marjă de 2,5%, noua dobândă efectivă ar fi:

- În T4 2024: 5,99% + 2,5% = 8,49%

- În T1 2025: 5,66% + 2,5% = 8,16%

Această reducere de 0,33 puncte procentuale poate însemna economii considerabile pe termen lung.

Cu cât pot scădea ratele?

Pentru un exemplu concret:

Credit ipotecar de 250.000 lei cu scadență pe 25 de ani:

- Rata lunară la o dobândă de 8,49% (IRCC 5,99%) este aproximativ 2.002 lei.

- Rata lunară la o dobândă de 8,16% (IRCC 5,66%) scade la aproximativ 1.947 lei.

- Economie: aproximativ 55 lei/lună sau peste 660 lei/an.

Ce înseamnă asta pentru consumatori?

O valoare mai mică a IRCC indică o reducere a presiunii financiare asupra consumatorilor. Aceasta este o veste bună în contextul unui an economic în care costurile vieții rămân ridicate.

Pentru cei cu credite, este momentul să verifice contractele și să analizeze impactul asupra ratelor. Pentru cei care intenționează să acceseze un credit în 2025, scăderea IRCC ar putea însemna condiții mai avantajoase.

Ce urmează?

Deși această scădere a IRCC este benefică, consumatorii ar trebui să urmărească evoluția pieței financiare. Într-un context economic variabil, alți factori, precum inflația sau deciziile de politică monetară, pot influența evoluția dobânzilor pe termen lung.

Pentru o estimare mai precisă a economiilor sau pentru a înțelege impactul asupra creditului tău, discută cu un consilier bancar sau folosește un calculator de rate.

Tu ce planuri ai pentru economiile generate de această reducere?

Conectează-te cu noi

Cele mai citite articole

REGULAMENT CONCURS – GIVEAWAY – BLITZ Rom...

5 December 2025

„Legea Nordis” aduce ordine în imobiliar...

12 November 2025

Piața imobiliară comercială din România 2...

5 November 2025

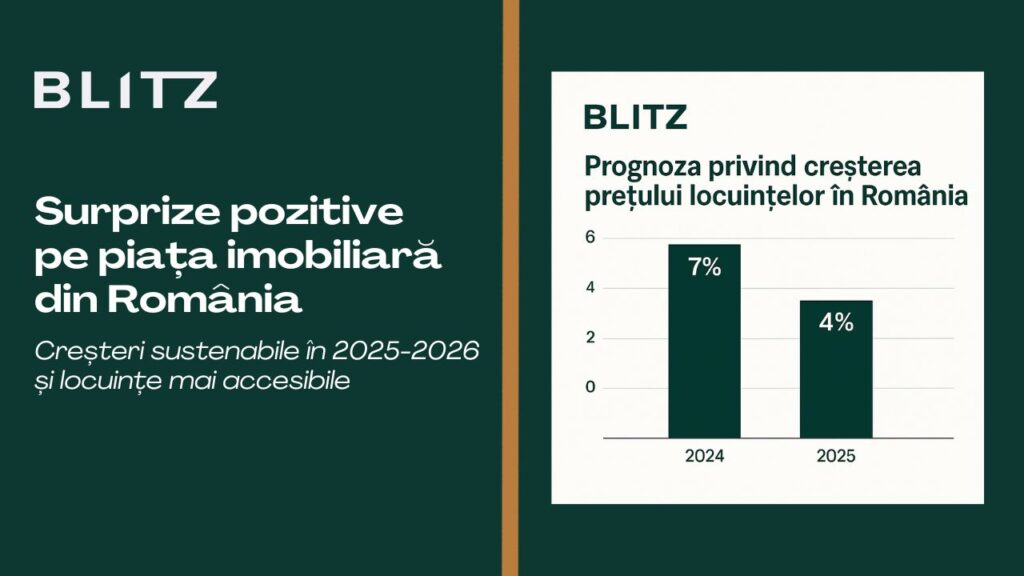

Surprize pozitive pe piața imobiliară din R...

28 October 2025